緊縮財政(財政規律)と積極財政の違いとは?

- fukutaku

- 2022年12月29日

2022年末は防衛費増税問題でもめていました。

防衛費増額分の財源を増税するのか、それとも国債なのかという論争です。

この問題は防衛費だけではありません。

何をするにもお金が必要です。

ですから今後の日本の将来を考える上でも非常に重要な論点なのです。

・緊縮財政(財政規律)を簡単に言うと

国はお金がないんです!

国債発行残高は1000兆円超えました!このままだと財政破綻します。

そのためには増税が必要なんです。

支出は減らして収入を増やす(増税する)のだ。

ということになります。

新聞、TVが何年も報じています。

最近では子育て対策の費用を社会保険料の増額で賄うことになっています。

何かしらの国民負担で財源確保をするのが緊縮財政です。

下記の公式ページで国債の問題点が記入されています。

国債発行は現時点での国民負担はないが悪であるという考え方ですね。

・積極財政は

国債は国民の借金ではなく政府が市場にお金を供給しただけであり、国民が返済するものではない。

国債は国債で償還し続けるだけ。

自国通貨建て国債での財政破綻などありえない。

インフレが過度に加速するまでは積極的に財政出動すべきである。

全く正反対の主張になっています。

一般の人々は国はお金がないと信じているのではないでしょうか?

新聞、TVが報じていますので当然かと思います。

新聞、TVでは報道しませんがyoutube等のネットでは積極財政の正当性を強く訴えており広まりつつあります。

ネットだけの話ではなく議員の中でも積極財政は広まっています。

責任ある積極財政を推進する議員連盟

積極財政を推進する地方議員連盟

まとめますと

- 国はお金がない→支出を増やすなら増税か他の歳出カット。国債は借金で将来への負担になるというのが緊縮財政(財政規律)。

- 必要な財源は国債で調達する。増税など今は不要、国債は政府の通貨発行であり国民の借金ではない。国のサービスや物を生産する供給能力が超えない程度に発行可能であり、その余力はまだまだあるというのが積極財政。

国債の考え方について緊縮財政(財政規律)と積極財政では全く異なっております。

つまり論点は国債は将来世代への負担なのか?

そうではないという積極財政の考え方が正しいか?

という点で論じていきます。

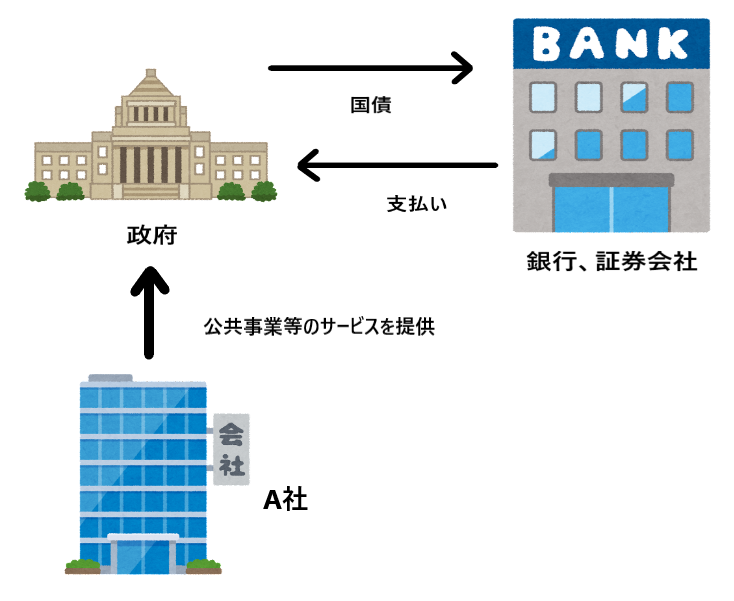

国債発行から購入までのプロセス

まずは国債発行の流れを解説します。

国債の購入者が政府にお金を支払います。

債務者(借りる側)は政府です。

では債権者(購入者)は誰なのでしょう?

それは市中銀行や証券会社になります。

下図のように1000万円の国債を発行すると1000万円で購入をします。

このように政府は資金を調達します。

つまり国債というのは政府の借用証書ということになります。

そして国債というのは元本返済までの期間があります。

例えば額面1000万円の10年国債なら10年後に元本が償還されます。

しかし毎年利払いが発生しますので、1000万円で済むわけではありません。

利息というやつです。

年利1%なら10万円毎年支払う必要があります。

利息含めて1100万円の支払いが生じるわけです。

現在政府は1000兆円越えの国債発行をしています。

利息だけでもとんでもない額になります。

1000兆円となると聞くだけで恐ろしく国債発行は極力避けなければならないという緊縮財政に正当性がありそうです。

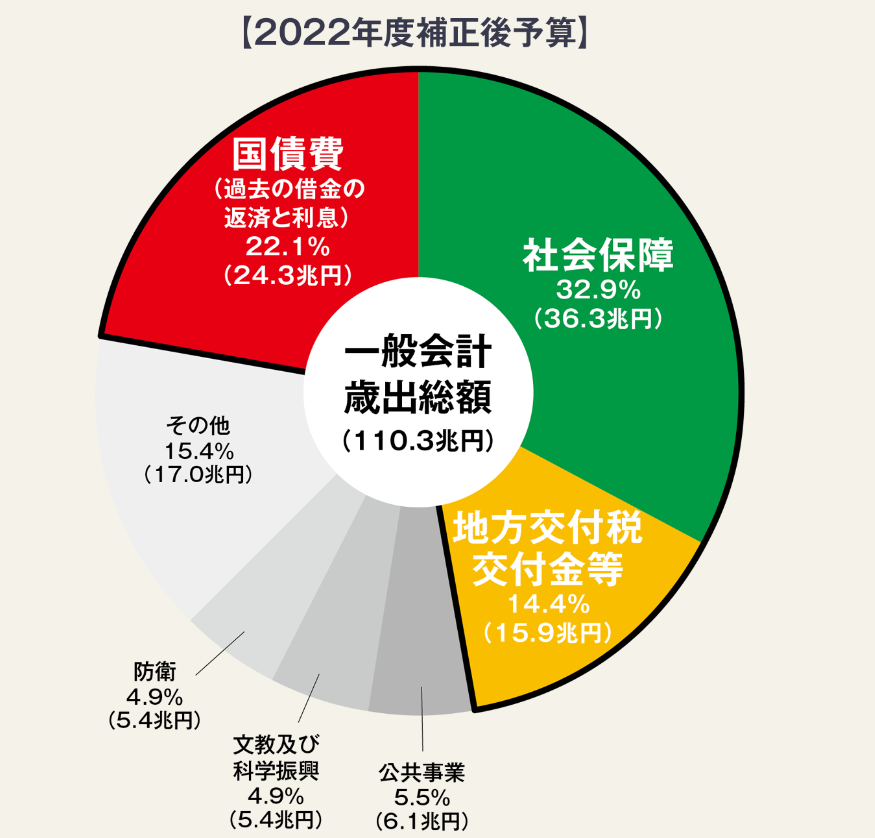

下図は財務省のHPからもってきました。

2022年度の国の歳出の内訳です。

巨額の国債を発行してきたため赤色の国債費が24兆円も占めています。

これが国債の償還費と利息で24兆円です。

つまり国債を更に発行すれば、歳出に占める国債費が増加。

将来世代への負担と主張しています。

参考 https://www.mof.go.jp/zaisei/current-situation/index.html

ここまでのプロセスは一般の方もご存知かと思います。

国債発行は悪であるという主張は正当性があると思われますし

私も2022年頃まではその通りと思っていました。

国債発行を主張するのは無責任である!と考えておりました。

ここから積極財政側の主張です。

日本銀行、日銀当座預金が抜けているというのです。

緊縮財政(財政規律)の議論では日銀や当座預金が全く述べられていないことが多いです。

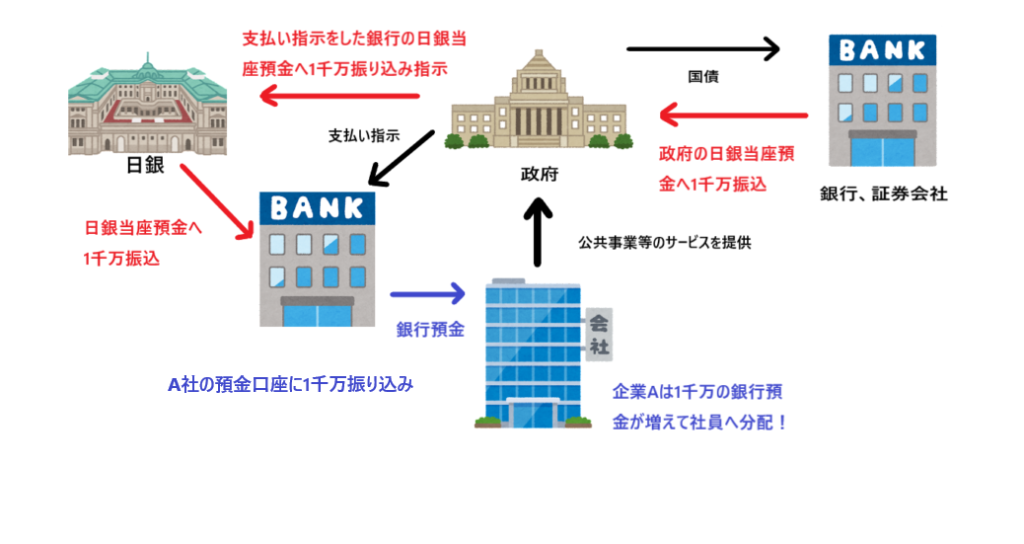

国債発行プロセスになります。

※順を追って説明します。

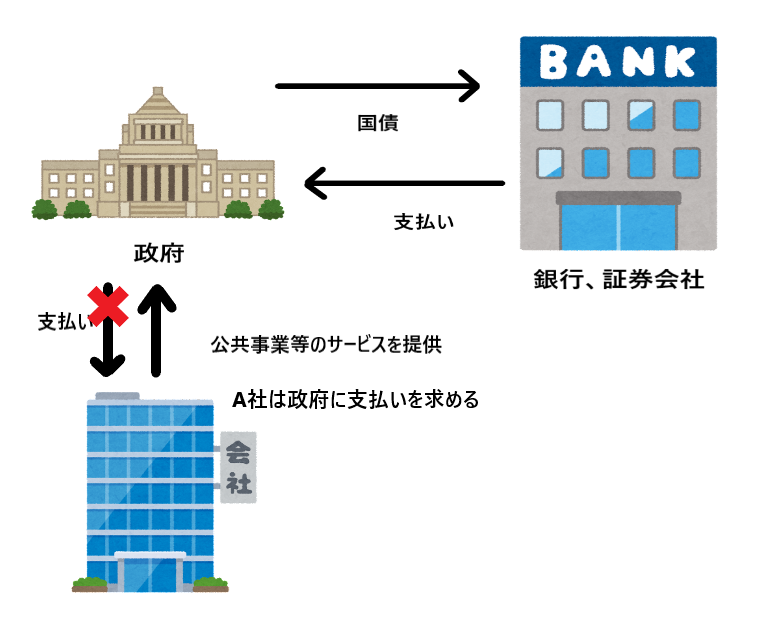

国債を銀行、証券会社に販売することによって調達した資金で公共事業等のサービスを民間企業A社に依頼するとします。

A社は政府支持に従って公共事業を行います。

1000万円の公共事業等のサービスを国に提供した企業Aは当然支払いを求めます。

私たちのイメージは下記です。

政府が担当機関を通して企業Aに支払いをしていると思っています。

実は違います。

では支払いはどこがするのか。

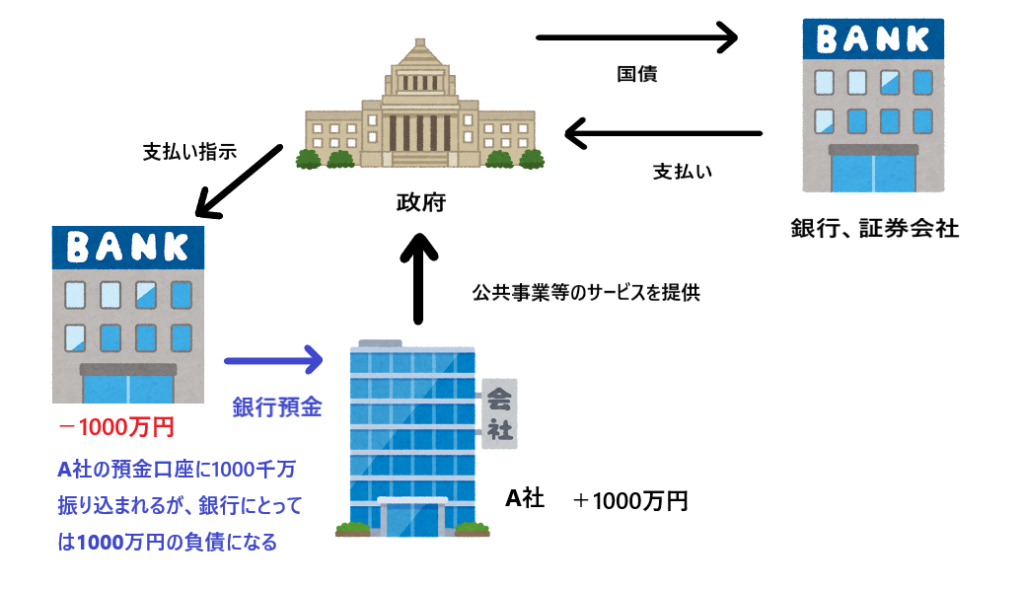

企業Aが口座を持っている銀行に支払い指示を出します。

政府支持を受けて銀行は企業Aの預金口座を増やします。

※下図の青い矢印(銀行預金)を参照

預金口座を増やすというのは1000万円の事業なら企業Aの預金口座に1000万円とキーボード入力するだけになります。

しかし支払い指示を受けて企業Aの預金口座を増やした銀行はただ1000千万の負債が増えただけになります。

そこで政府は日本銀行を介してその銀行の負債分を補填します。

実は国債の支払いをやりとりするのは日銀当座預金という日本銀行、政府、市中銀行のみが所有できる預金でやり取りします。

日銀当座預金の流れを赤で示します。

つまりA社の預金口座を増やした銀行は、日銀を通して日銀当座預金に1千万振り込まれますので

A社の預金口座を増やした1千万分は補填されます。

国債発行における一連のプロセスの結果は

最初に国債を購入した銀行は日銀当座預金が1千万のマイナスになりますが、

A社のメイン銀行の日銀当座預金が1千万のプラスになります。

結果、日本銀行、政府、市中銀行のみが所有できる日銀当座預金は変化しない。

変化しないということは国債を購入する金がなくなる等有り得ないということです。

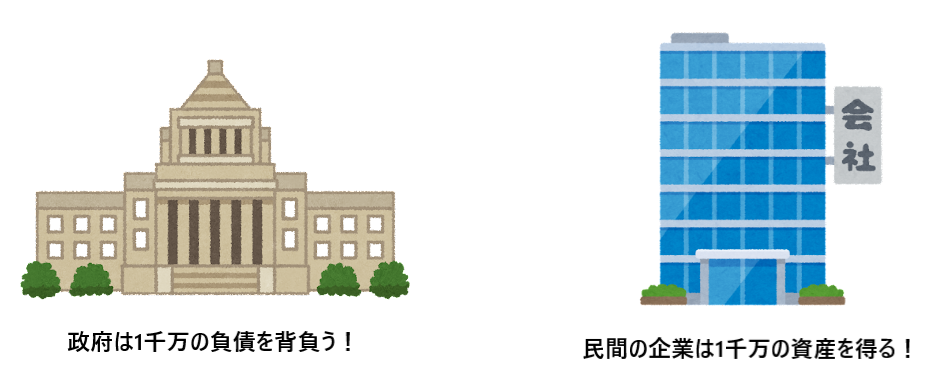

更に政府は1千万の負債を背負うが民間企業Aは1千万の資産を得る。

つまり政府が国債発行で得た1千万円は民間の資産ということになります。

そして我々の預貯金で国債を購入しているわけではない。

日本銀行、政府、市中銀行のみが所有できる日銀当座預金でやりとりしているということです。

つまり政府の国債発行(政府の負債)は民間の資産となっています。

国債発行によって得た資金で民間にモノやサービスを発注する。

これこそが経済成長になります。

国債発行は民間への資金供給というのが事実なのです。

このプロセスは下記動画を参考にして作らせて頂きました。

19分01秒~ご覧ください。

国債は将来世代の負担か?

とはいいながらもやはり気になるのは政府が背負った1千万の負債です。

この負債はどうなるのでしょうか。

結論は我々の預金口座で返済するわけでも、税金で返済するわけでもありません。

我々の預金口座とは全く別の日銀当座預金でやり取りしているのですから。

国債発行残高が1000兆円を超えており

TV、新聞が不安を煽っていますので本当に大丈夫か。と不安なお気持ちはよくわかります。

私も煽られていました。汗

国債は利払い費と元本の償還が必要です。

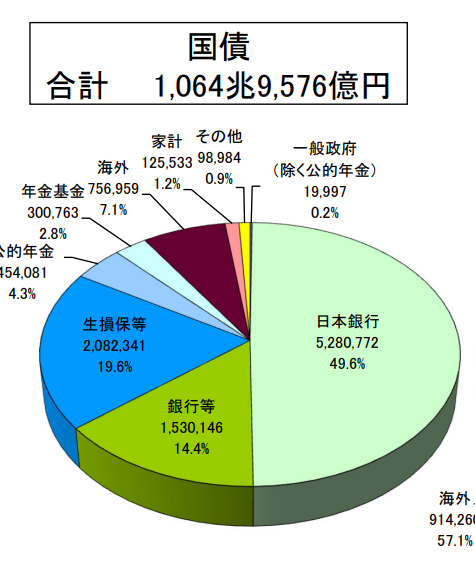

先ほど説明では、国債の購入は市中銀行、証券会社になります。

実はもう1つのメインの債権者がいます。

それが日本銀行です。

買いオペレーションという金融緩和によって日本銀行が国債を大量購入したためです。

現在日本銀行は約半分の500兆円を所有しています。

参考 https://www.mof.go.jp/jgbs/reference/appendix/breakdown.pd

約半分を占める日本銀行の保有分は

政府に財政的負担がないのです。

これはどういう事でしょうか?

以下に解説します。

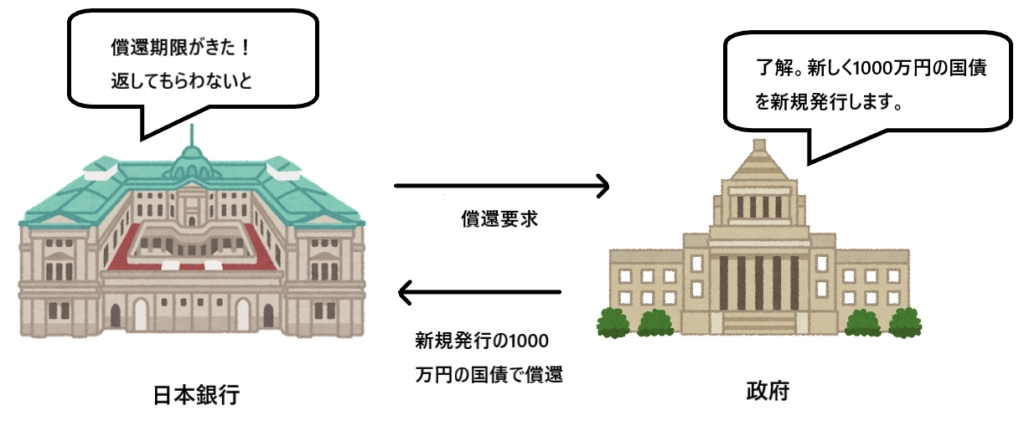

10年後・・・

つまり国債を国債で借換しています。

事実この借換をずっと続けています。

借換債といいます。

※以上の図式を財政ファイナンス(中央銀行が直接国債を引き受けること)であり、違法であるという主張

がありますが借換債については参考URLの2.償還期限到来国債の取扱い通り実施されております。

参考 https://www.boj.or.jp/note_tfjgs/trans/yoryo12.htm

下記サイトの(注)財政法5条:をお読みください。

参考 https://www.boj.or.jp/about/education/oshiete/op/f09.htm

それでは利息分だけが負担となるのか?

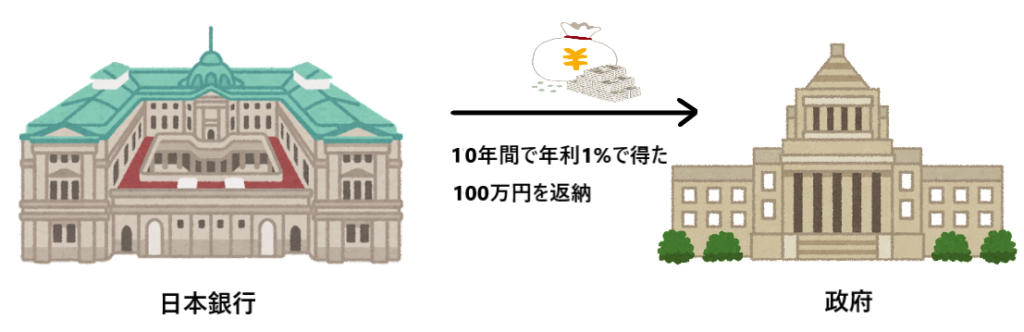

実は利息分も日本銀行法第53条の国庫納付金によって一定額政府に戻ってきます。

参考 https://elaws.e-gov.go.jp/document?lawid=409AC0000000089

例では1000万円の国債を年利1%で購入したのでした。

10年間で100万円を利息で得たことになるのですが・・・。

※日本銀行の経費を差し引いた額が返納されます。

政府の財政的負担はほぼありません。

国債は将来世代への負担ではない。

ということが国債発行の流れを見れば理解できます。

この国債を国債で償還するというのは個人感覚では違和感を感じます。

借金を借金で重ねているとも言えなくもないです。

借金を借金で返済していることだからヤバいのでは?

というお気持ちもよく分かります。

しかし個人と国は全く異なるということを理解しなくてはなりません。

国は基本的に未来永劫なくなるということはないのです。

アメリカもイギリスも国債は国債で償還しており、日本のように一般会計予算に国債償還費など入れてもいないのですよ。

この元本償還や国庫納付金については下記動画を参考にしています。

国債購入プロセスにおいて日本銀行、政府、市中銀行における日銀当座預金はトータルで変化しないという事実から国債購入する金がないということはあり得ません。

さらに政府、日本銀行は通貨発行権がありますので

理論的には無限にお金を発行できます。

日本銀行が国債を購入できなくなるなどありえないのです。

日本銀行が国債購入ができなくなる、債務超過になる等の意見もあるようですが

下記で解説しております。

また市中銀行や証券会社所有の国債については償還がきたら

政府は元本費用を日銀当座預金へ支払います。

そのお金で直ちに市中銀行や証券会社は次の国債を購入します。

市中銀行や証券会社は日銀当座預金にお金を蓄えていても増えませんので再度国債を購入します。

それは国債のほうが若干ですが利子があるからです。

結論、国債は将来世代への負担というのは大嘘であると言えます。

一部の政治家、TV、新聞は嘘という認識はないのかもしれません。

ただ事実を知らいないだけかもしれません。

そう信じたいのですが・・・。

国債は将来世代への負担か?

について自民党西田議員が国会で討論されております。

下記動画を是非閲覧頂きたいです。

当ブログの内容が真実であるという証明です。

- 9分50秒~ 西田議員:国債発行によって得た財源にて財政出動すれば民間預金が増えると思うがいかがか?

財務省:銀行が購入した場合、日銀当座預金によって購入するため民間預金には影響がない。その調達資金によって財政出動した場合、民間の預金が増える。 - 13分45秒~ 西田議員:国債は次世代の税金で償還しているかのように言われているが事実は借換債で行われている。借換債による償還の場合、マネーストック(民間預金)には影響を与えない。いかがか?

財務省:借換債を銀行が購入する場合、日銀当座預金で購入するため取引の仕分けを見れば民間預金に影響はない。

※西田議員はこの質問によって借換債を発行しても日銀当座預金で決算されているため、民間市場

に影響がないことを確認しています。 - 15分20秒~ 西田議員:国債の償還は税金ではなく借換で行われているのではないか?

財務省:借換債は確かに発行している。借金を借金で賄っている。

※財務省は国債という言葉を使わずあえて借金と言っています。

自転車操業のような危険な財政状態ということを言いたいことが感じとれ

ます。

しかし国債を国債で借り換えるという事実は真実であり国民の税金で償還

してはいないという事です。

自転車操業だという主張に聞こえますが個人と国は同列に比較できません。

また西田議員は国債残高が増えているという状況は借換債で償還しているから増えている、税で

償還しているなら残高は増えないという重要な指摘をしています。 - 17分15秒~ 西田議員:国債残高(借金と言われる1000兆円)をすべて税金で償還したらマネーストック(日本に流通している通貨の総量)を消すことになる。そうじゃないですか?

財務省:銀行保有分はおっしゃる通りです。

※国債所有は銀行が大半を所有していますので税ですべて償還したら国民は超貧困化し

ます。 - 20分30秒~ 西田議員:日銀が半分を所有する国債の利払い費は国庫に返納される、償還も借換債を発行しているので日銀保有分は政府に負担をかけないことになる。いかがか?

財務省:日銀は経費を差し引いた分を政府に国庫(政府)に返却する。そのため全く国庫に負担をかけないわけではない。

西田議員:日銀に支払う金利と国庫納付金との差額はいくらか?

財務省:年によって変動するが平成28年は金利は1.2兆円、国庫納付金は0.5兆円。平成30年は金利は1.3兆円、国庫納付金は0.6兆。令和2年は金利は1.1兆円、国庫納付金は1.15兆であります。 - 西田議員:半分以上戻ってくる。つまり日銀所有国債は財政問題はない。日銀所有分の国債は除いて財政を考えるべきではないか?

鈴木財務大臣:西田議員のおっしゃる通りかと思います。

結局のところ、国債とは民間の資産になるということです

国債は次世代の借金など明らかにおかしな話です。

今応援すべき政治家とは?

国債は次世代への負担にはなっていないことがご理解できたかと思います。

本当に日本の将来を考えるならば積極財政を奨励すべきでしょう。

何と言ってもれいわ新選組です。

消費税廃止で有名ですね。

ここまで熟読して頂けたなら国債で消費税分の財源は十分捻出可能なことがお分かりになると思います。

西田参議院議員です。

自民党は大っ嫌いですが、西田議員の功績は大きいと思います。

原口一博衆議院議員

財政、金融に精通していることがyoutubeから感じられます。

消費税廃止に対する本気度が感じられます。

ただし立憲民主党は支援できません。

ここまで読んでいただけた方は緊縮財政(財政規律)がいかに誤った事実から導き出された結論であるかというのがお分かりかと思います。

2022年度は歳出から税収を差し引きますと13兆円程の赤字になります。

これを緊縮財政(財政規律)では黒字化しようとしています。

プライマリーバランス(PB)黒字化というのがそれです。

これをしてしまうと超重税国家となり

貧困化、犯罪多発、自殺、国の資本は海外に次々と売却されます。

外国人の下で低賃金で働く日本人という構図になります。

ここまで日本を悪化させてまで財政規律を達成した先には

何があるのでしょう?

緊縮財政(財政規律)の先にあるものが全く示されておりません。

ただ将来世代の負担、財政破綻、貨幣の信用がなくなる等の論理的説明のない不安を煽っているだけ。

大切なのは積極財政を掲げる政治家への支援です。

今こそ国民一人一人の積極財政派への支援が必要です。

現時点において緊縮財政を訴える政治家は不要です。

緊縮財政派の議員はこの国債発行のプロセスを知らないはずがないのです。

勉強会もありますし、レクチャーされているはずなのです。

残念ながら緊縮財政(財政規律)を重んじる財務省の味方をした方が自分にとって都合がよいと考えているからでしょう。